企業管理中,業務流程劃分與內部控制是提升運營效率和風險管理水平的核心要素。業務流程劃分將企業的運營活動分解為邏輯清晰、相互關聯的模塊,如采購、生產、銷售和財務等;而內部控制則通過制度、流程和工具確保這些流程的合規性與可靠性。以下將首先闡述業務流程劃分的原則與方法,接著通過一個典型案例分析內部控制的應用效果,最后總結其對現代企業管理的重要性。

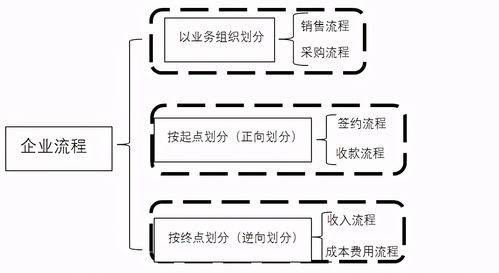

一、企業業務流程劃分的原則與方法

業務流程劃分旨在優化資源分配、提高效率,并減少冗余。企業通常遵循以下原則:

- 功能性原則:根據業務功能將流程分類,例如將財務流程細分為預算編制、成本控制和資金管理等子流程。

- 價值鏈原則:參考波特的價值鏈模型,將流程劃分為主要活動(如生產、銷售)和支持活動(如人力資源管理、技術開發)。

- 模塊化原則:將復雜流程分解為獨立的模塊,便于管理和監控,例如在制造業中,將生產流程劃分為設計、采購、組裝和質檢等模塊。

在實踐中,業務流程劃分可通過流程圖、RACI矩陣等方法實現,確保每個流程有明確的負責人和目標。這不僅能提升運營透明度,還為內部控制奠定了堅實基礎。

二、內控案例分析:某制造企業的采購流程優化

以一個中型制造企業為例,該公司在早期面臨采購成本過高和供應商管理混亂的問題。通過引入內部控制機制,企業對其采購流程進行了劃分和優化:

- 流程劃分:將采購流程細分為需求申報、供應商選擇、合同簽訂、貨品驗收和付款結算五個子流程,每個流程指定專門的部門和人員負責。

- 內部控制措施:實施審批制度(例如,超過一定金額的采購需經多級審批)、引入供應商評估系統(定期審核供應商資質)以及建立驗收標準(確保貨品質量符合要求)。

- 成效:經過一年實施,企業采購成本降低了15%,供應商違約率下降20%,同時流程透明度提高,減少了腐敗風險。該案例表明,業務流程劃分與內部控制相結合,能有效識別風險點并提升整體管理效率。

三、業務流程劃分與內控對現代企業的重要性

在現代企業管理中,清晰的業務流程劃分和健全的內部控制不僅是合規要求,更是驅動可持續發展的關鍵。通過合理劃分流程,企業可以快速響應市場變化;而借助內部控制,能防范運營風險、保障資產安全。建議企業定期審查和更新業務流程,結合技術工具(如ERP系統)強化內控,以實現長期競爭優勢。業務流程劃分與內控的整合,為企業管理提供了系統化的框架,助力在復雜環境中穩健發展。